Nei meandri della normativa tributaria si rinvengono delle disposizioni a favore persone con disabilità e per i loro familiari attraverso la previsione di alcune agevolazioni fiscali.

Obiettivo di questa “Guida Pratica” è quella di mettere in evidenza, in modo sintetico, dette disposizioni di favore e, in particolare in questo contributo, le regole e le modalità da seguire per richiedere le detrazioni IRPEF relative alle agevolazioni Auto.

Il presente contributo trova la sua fonte nella GUIDA ALLE AGEVOLAZIONI FISCALI PER LE PERSONE CON DISABILITA’ (aggiornata al gennaio 2017) redatta dall’Agenzia delle Entrate – Ufficio Comunicazione Sezione Pubblicazioni on line (Link alla Fonte) e nel comma 3 dell’articolo 3 della legge n. 104/1992 e circ. dell’Agenzia delle Entrate n. 19/E del 2012.

Leo Stilo

Chi ne ha diritto ?

Possono usufruire delle agevolazioni:

1. non vedenti e sordi

2. disabili con handicap psichico o mentale titolari dell’indennità di accompagnamento

3. disabili con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni

4. disabili con ridotte o impedite capacità motorie.

I disabili elencati ai punti 2 e 3 sono quelli che hanno un grave handicap (comma 3 dell’articolo 3 della legge n. 104/1992), certificato con verbale dalla Commissione per l’accertamento dell’handicap presso l’Asl.

I disabili indicati al punto 4 sono coloro che presentano ridotte o impedite capacità motorie ma che non risultano contemporaneamente “affetti da grave limitazione della capacità di deambulazione”. Solo per quest’ultima categoria di disabili il diritto alle agevolazioni è condizionato all’adattamento del veicolo.

ATTENZIONE

Le agevolazioni sono riconosciute solo se i veicoli sono utilizzati, in via esclusiva o prevalente, a beneficio delle persone disabili.

Se il portatore di handicap è fiscalmente a carico di un suo familiare (possiede cioè un reddito annuo non superiore a 2.840,51 euro), può beneficiare delle agevolazioni lo stesso familiare che ha sostenuto la spesa nell’interesse del disabile.

Per quali veicoli?

Non è agevolabile l’acquisto di quadricicli leggeri, cioè delle “minicar” che possono essere condotte senza patente.

La detrazione Irpef per i mezzi di locomozione

Spese di acquisto

Per l’acquisto dei mezzi di locomozione il disabile ha diritto a una detrazione dall’Irpef.

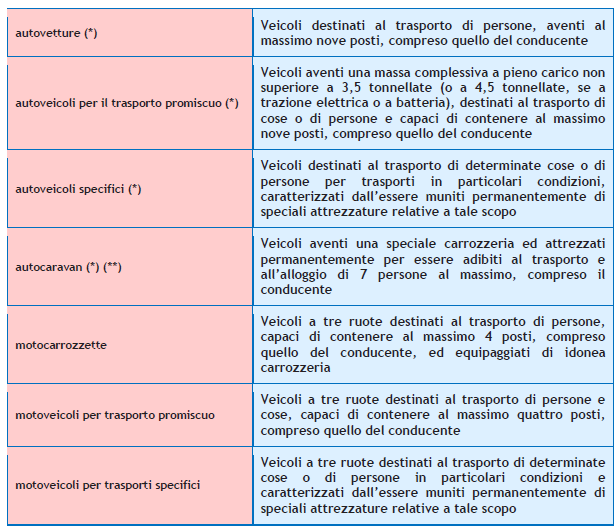

Per mezzi di locomozione si intendono le autovetture, senza limiti di cilindrata, e gli altri veicoli sopra elencati, usati o nuovi.

L’ammontare della detrazione ?

La detrazione è pari al 19% del costo sostenuto e va calcolata su una spesa massima di 18.075,99 euro.

Quante volte spetta e con che periodicità ?

La detrazione spetta una sola volta (cioè per un solo veicolo) nel corso di un quadriennio (decorrente dalla data di acquisto).

È possibile riottenere il beneficio, per acquisti effettuati entro il quadriennio, solo se il veicolo precedentemente acquistato viene cancellato dal Pubblico Registro Automobilistico (PRA), perché destinato alla demolizione. Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero (circ. dell’Agenzia delle Entrate n. 19/E del 2012).

In caso di furto ?

In caso di furto, la detrazione per il nuovo veicolo riacquistato entro il quadriennio spetta al netto dell’eventuale rimborso assicurativo e deve comunque essere calcolata su una spesa massima di 18.075,99 euro.

Le spese per l’adattamento come vengono computate ?

Quando, ai fini della detrazione, non è necessario l’adattamento del veicolo, la soglia dei 18.075,99 euro vale solo per il costo di acquisto del veicolo: restano escluse le ulteriori spese per interventi di adattamento necessari a consentire l’utilizzo del mezzo (per esempio, la pedana sollevatrice). Per tali spese si può comunque usufruire di un altro tipo di detrazione, sempre del 19%, di cui si dirà più avanti.

Come può essere ripartita/usufruita la detrazione ?

La detrazione può essere usufruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in quattro quote annuali di pari importo.

Perdita dell’agevolazione

In caso di trasferimento del veicolo, a titolo oneroso o gratuito, prima che siano trascorsi due anni dall’acquisto, è dovuta la differenza fra l’imposta dovuta in assenza di agevolazioni e quella risultante dall’applicazione delle stesse.

Questa disposizione non si applica quando il disabile, a seguito di mutate necessità legate al proprio handicap, cede il veicolo per acquistarne un altro sul quale realizzare nuovi e diversi adattamenti.

Spese per riparazioni

Oltre che per le spese di acquisto, la detrazione Irpef spetta anche per quelle di riparazione del mezzo.

Sono esclusi, comunque, i costi di ordinaria manutenzione e i costi di esercizio (premio assicurativo, carburante, lubrificante).

Anche in questo caso la detrazione è riconosciuta nel limite di spesa di 18.075,99 euro, nel quale devono essere compresi sia il costo d’acquisto del veicolo sia le spese di manutenzione straordinaria dello stesso.

ATTENZIONE

Le spese per riparazioni possono essere detratte solo se sono state sostenute entro 4 anni dall’acquisto del mezzo.